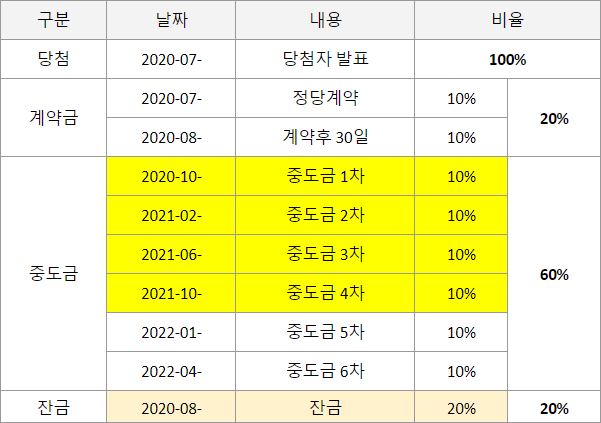

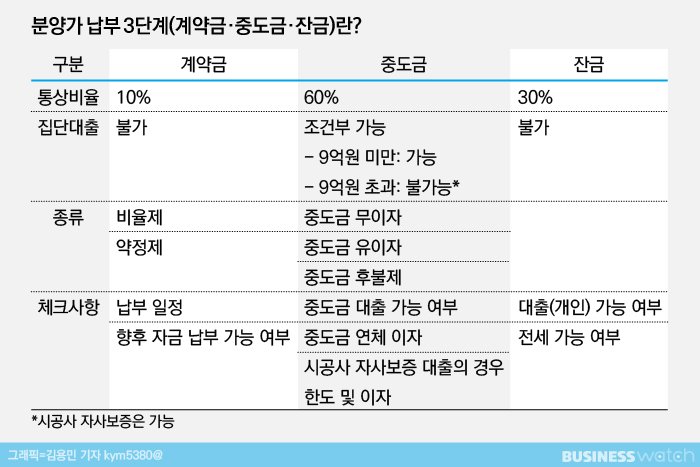

주택 청약한 입주자 모집 공고에 나오는 납부 날짜 정도를 확인하고 어느 정도의 자금 계획을 세우고 보자.현재”저는 해당 규제 지역 아파트 입주 예정이어서 이처럼 하고 이렇게 준비하면 된다” 하고 내심 생각해서 내 집 마련의 꿈을 이뤄서 눈물이 날 정도로 기쁜 상태인지 모른다.이런 때일수록 더 꼼꼼하게 준비해야 한다. 잔금의 계획을 세우고 한달에 얼마씩 은행에 상환해야 할까? 최근 금리도 많이 내려서 싸게 하는데 사전에 알아볼 수 없을까?예를 들면, 입주하게 되며 3%의 이자로 2억 6천만원의 잔금 대출을 받았다고 가정한다.변제 기간을 30년에 설정하고, 1개월에 내야 하는 원리금 상환액은 얼마 정도일까. 포털 사이트 검색창에 “대출 계산기”라고 입력하면 간단한 이자 계산기가 자동적으로 나온다. 대출 금액과 대출 기간, 연 이자율, 상환 1차 상환 금액에서 109만 6170원이 계산된다.이자는 보수적으로 추산한 금액이어서 실제로는 좀 더 싼 금액이 산출될 것이다.상환 방법 중”원리금 균등”는 만기일까지 원금과 이자 총액을 합산하고 대출 기간에 매달 일정 금액으로 나눠서 상환하는 방식이다.”원금 균등”는 매달 원금은 균등하게 납부하지만 돌려줠수록 원금이 줄어드는 만큼 이에 따른 이자도 점차 줄어드는 방식이다.”만기 일시”은 대출 기간에는 이자만 부담하는 만기일에 대출금을 일시 상환하는 방식이다.요즘은 원금 균등과 만기 일시 상환은 은행에서 별로 쓰지 않는 경향이 있는 것 같다.정부 규제도 있고, 원리금으로 추진하는 것이 은행에서 더 유리한 수익이? 나온 때문이 아닌가 싶다. 집을 구입하고 입주한 뒤에도 다음 이사 예정 아파트에 관심을 갖고 지켜봐야 한다.

인기글

")