일반적인 중소기업에 입사하게 되면 보통 연봉이 2400~3000만원 사이에서 결정될 것입니다. 그 다음 1년이 지날 때마다 연봉 협상을 해요. 그런데 그 폭이 크지 않기 때문에 3~5% 정도 올라가는 게 끝이에요. 그래서 연봉 4000의 실수령액은 멀게 느껴지는데요. 그래도 그날을 기약해서 한번 알아보도록 하겠습니다.

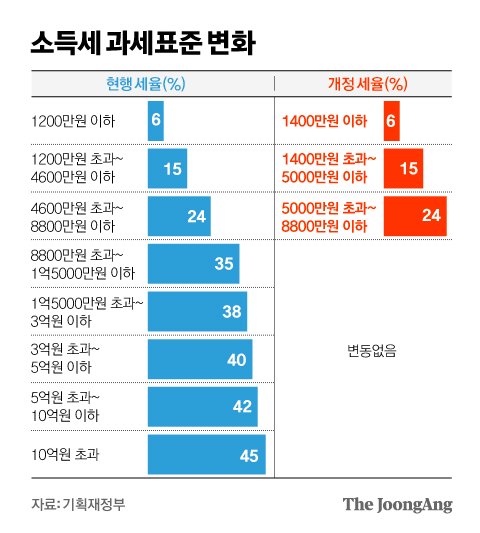

일단 월급을 받을 때는 여러 가지 세금을 제하고 받기 때문에 이 부분을 먼저 알아두셔야 하는데요. 국민연금, 건강보험, 요양보험, 고용보험, 근로소득세, 지방소득세 등이 있습니다. 그리고 부양가족 수 20세 이하 자녀 수에 따라서도 세금이 달라지는데요.하지만 아직 결혼을 하지 않은 평범한 직장인으로서 예를 들어보겠습니다.

부양가족도 없이 혼자 사는 직장인의 연봉 3000원의 실수령액은 약 223만원 정도입니다. 이것은 세후 급여이기 때문에 세전으로 하면 250만원 정도가 되겠네요. 사실 초봉이 3,000만원이라고 하면 되는 수준이지만 쉽지 않습니다.

인기글

그럼 연봉 4000의 실수령액은 얼마인지 알아보도록 하겠습니다.역시 각종 세금을 제하고 평범한 직장인이라고 하면 약 290만원 정도 됩니다. 세전으로 하면 한 333만원 정도 되네요. 보통 연봉 4000을 받으려면 중소기업 기준으로 최소 차장 정도는 돼야 하는 수준입니다.

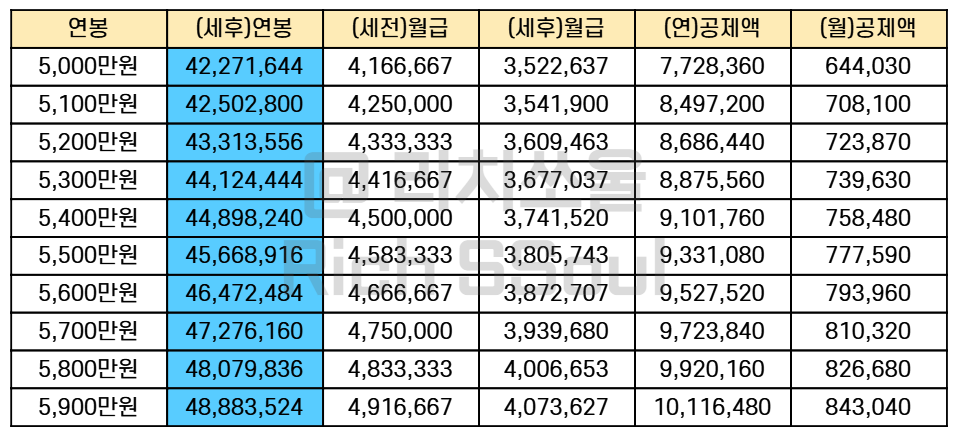

마지막으로 연봉 5000의 실수령액을 한번 살펴보면 위 조건과 같다고 했을 때 약 354만원입니다. 그런데 보통 이때는 결혼도 하고 아이도 있을 것 같은데요. 예를 들어 부양가족 수가 본인을 포함해 2명이고, 자녀가 1명 있다고 가정할 경우 약 364만원 정도를 받게 됩니다. 그래도 조금 더 늘어나게 되는 거죠. 만약 야근 등을 하면 여기에 추가되기 때문에 그만큼 더하면 될 것입니다.

결국 연봉에서 실수령액은 회사와 계약한 세전 연봉에서 사대보험, 소득세를 뺀 금액을 받게 되는 것입니다. 사대보험은 근로자와 회사가 각각 50%씩 부담하는 것이고 소득세는 근로자가 100% 내야 하는 세금입니다. 참고로 비과세 금액은 0원으로 했기 때문에 만약 여기에 해당하는 것이 있으면 받는 것이 좋습니다. 받을 수 있는 것은 가능한 한 받는 것이 좋으니까요.

간단하게 연봉 4000의 실수령액과 3000, 5000까지 알아봤습니다. 사실 직장인의 월급만으로는 경제적 자유를 얻기 어렵습니다만. 그래서 재테크를 하는 거죠. 그것은 주식이 될 수도 있고, 부동산이 될 수도 있습니다.물론 무작정 접근했다가는 실패할 확률이 높기 때문에 최소한의 공부는 시작한 후에 시작해야 하지만 만약 그럴 용기가 나지 않는다면 꾸준히 정해진 금액을 저축하는 것도 나쁘지 않다고 생각합니다. 어쨌든 종잣돈이 필요한 날이 올 수도 있으니까요.